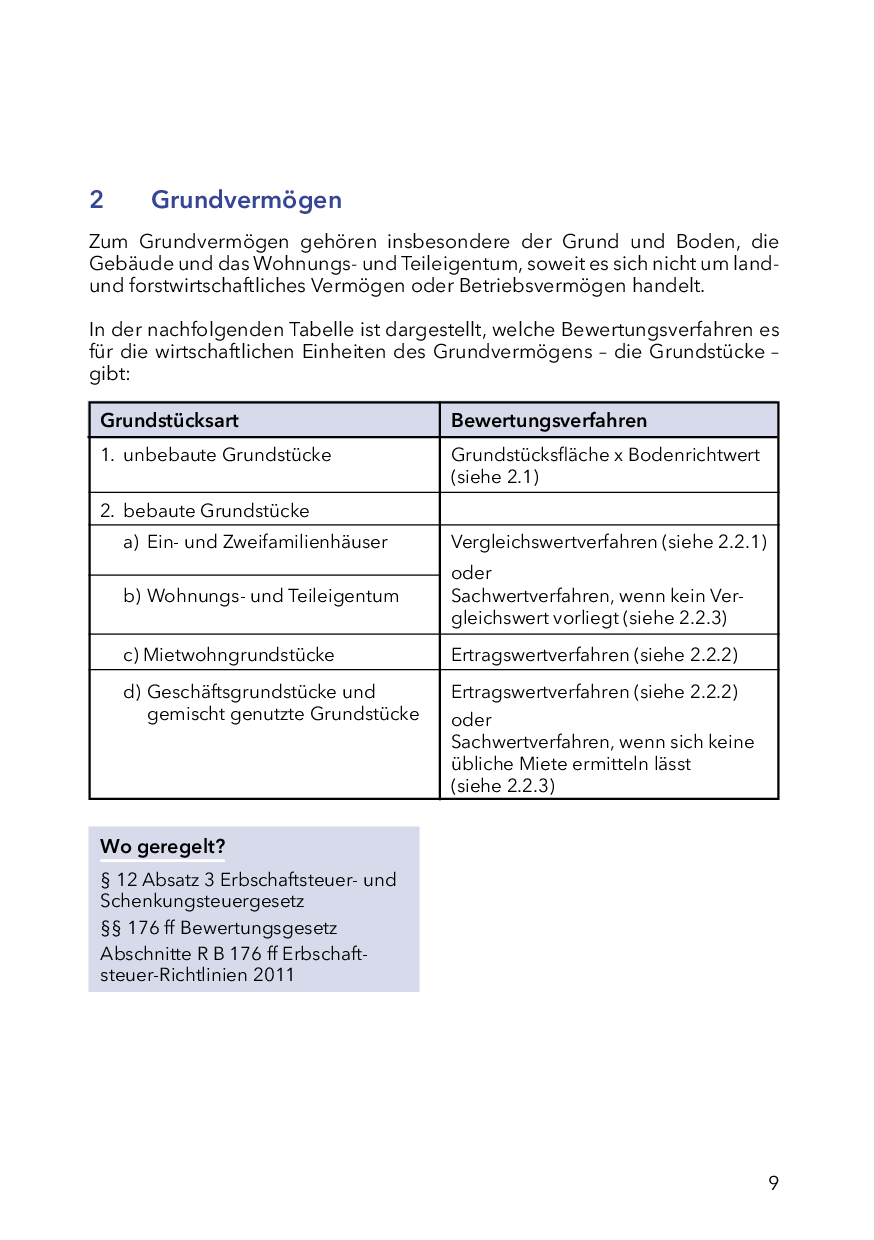

Home

/ Berechnung Ertragswertverfahren Erbschaftsteuer : Vergleichswertverfahren zur Immobilienbewertung _ Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.

Berechnung Ertragswertverfahren Erbschaftsteuer : Vergleichswertverfahren zur Immobilienbewertung _ Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.

Berechnung Ertragswertverfahren Erbschaftsteuer : Vergleichswertverfahren zur Immobilienbewertung _ Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.. Die bodenrichtwerte sind um 20 prozent zu kürzen. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ).

Die bodenrichtwerte sind um 20 prozent zu kürzen. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ).

Immobilienbewertung - Kostenlos + online. from www.steuerschroeder.de Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Die bodenrichtwerte sind um 20 prozent zu kürzen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.

Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen.

Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Die bodenrichtwerte sind um 20 prozent zu kürzen.

Die bodenrichtwerte sind um 20 prozent zu kürzen. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.

Immobilienwertermittlung nach der Sachwertrichtlinie 2012 from www.immobiliensachverstaendige-netzwerk.de Die bodenrichtwerte sind um 20 prozent zu kürzen. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.

Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ).

Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Die bodenrichtwerte sind um 20 prozent zu kürzen. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen.

Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.

Ertragswertverfahren für Gewerbeimmobilien from www.ruof-immobilienbewertung.de Die bodenrichtwerte sind um 20 prozent zu kürzen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.

Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen.

Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Die bodenrichtwerte sind um 20 prozent zu kürzen. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.

{kind=link}